Por Sergio Fernando Torres de Freitas*

Servidores da UFSC estão cobertos, desde 2019, por um plano de saúde assinado com a Unimed Grande Florianópolis. De acordo com o contrato emergencial vigente até 01/12/25, são 14.800 vidas seguradas, entre servidores da ativa, aposentados e seus dependentes.

Este contrato não pode ser renovado automaticamente, e as novas licitações terminaram frustradas. Com os prazos muito próximos do final, a preocupação aumenta na mesma velocidade em que as opções diminuem.

No momento, o plano que temos em vigor oferece 8 modalidades diferentes. Basicamente, temos planos de abrangência estadual e nacional, com e sem componente odontológico e com as opções de internação em apartamentos ou enfermaria. Todas as opções têm custos crescentes por faixa etária e coparticipação de 20% sobre consultas e procedimentos. Quem opta por um plano estadual e/ou com enfermaria paga menos, mas está sujeito a algumas restrições. O mesmo vale para o componente odontológico. De modo geral, atende bem às necessidades da UFSC, pois servidores dos campi do interior são atendidos em condições de igualdade com os de Florianópolis.

Mais recentemente, a UFSC firmou convênio com a GEAP e com a Qualicorp/Amil, que tem convênios nacionais com o MEC, dando a possibilidade de se fazer uma adesão individual a estes convênios. Vale a pena?

A resposta para isso é complexa, mas algumas informações podem ajudar na tomada de decisão. Vou me ater a 3 aspectos que considero importantes: custo, abrangência e cobertura.

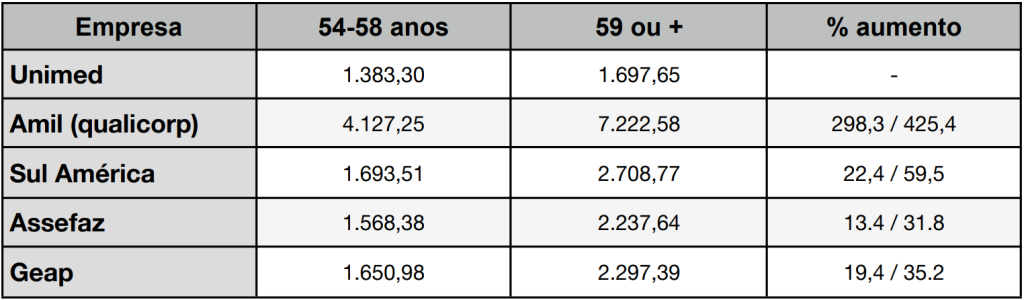

O custo é determinado pelo valor mensal cobrado, de acordo com o tipo de plano e faixa etária. Atualmente, são 80 preços diferentes (10 faixas etárias e 8 tipos de plano). Apenas como exemplo, utilizei as duas últimas faixas etárias, mas as projeções podem ser feitas para todas elas. Optei pelo plano mais amplo e os valores vigentes hoje, para base de comparação com as outras opções disponíveis no mercado. Dadas as últimas discussões apontadas aqui na Apufsc, incluí também a Assefaz, cujo convênio pode ser assinado rapidamente, inclusive como opção emergencial.

Projeções de custos de planos de saúde – UFSC

Calculados para duas faixas etárias (54-58 e 59 ou +)

Plano tipo I – cobertura nacional / internação em apartamento / sem componente odontologia / com co-participação

Hoje, a Unimed tem o menor custo projetado. Não sabemos que valores serão definidos para 2026, caso esta empresa concorra e vença a licitação, o que dependerá de uma hábil negociação.

O plano Assefaz terá reajuste apenas no meio de 2026. Sul América e Amil em abril/26. A coparticipação é de 20%, com limites diferentes de acordo com cada empresa, e os diferentes tipos de plano. Como se pode observar, para a última faixa etária os custos seriam aumentados entre 31,8% (para Assefaz) e 425,4% (para Amil). Na faixa etária imediatamente inferior, os aumentos seriam menores, entre 13,4% (Assefaz) e 298,3% (Amil). Qualquer aumento será menor, uma vez que dificilmente a Unimed apresentará valores iguais ou menores que o atual. É importante lembrar que o plano Assefaz utilizado não é o de menor custo (chamado Cristal), mas um acima deste (chamado Esmeralda). Esta opção visa aproximar a qualidade dos hospitais conveniados em relação ao plano atual.

A abrangência é definida pelo alcance geográfico do plano; atualmente temos 2 modalidades: estadual e federal. A principal limitação dos planos estaduais diz respeito ao fato de que, fora de Santa Catarina, os segurados só têm direito a atendimentos de urgência e emergência. A principal vantagem da abrangência estadual é a redução de custos. No plano atual, a redução é de cerca de 9% para a faixa de 59 anos ou mais, e de 22% para a faixa de 54-58%. Dada a baixa demanda por assistência fora do estado, pode ser um aspecto importante na escolha da melhor opção. Lembrando que, com os valores atuais, os segurados já têm grande dificuldade de conseguir consultas eletivas em Florianópolis, e restrições muito maiores em hospitais fora do estado, uma vez que os valores pagos pela Unimed não interessam aos melhores hospitais do país, que empregam valores muito maiores.

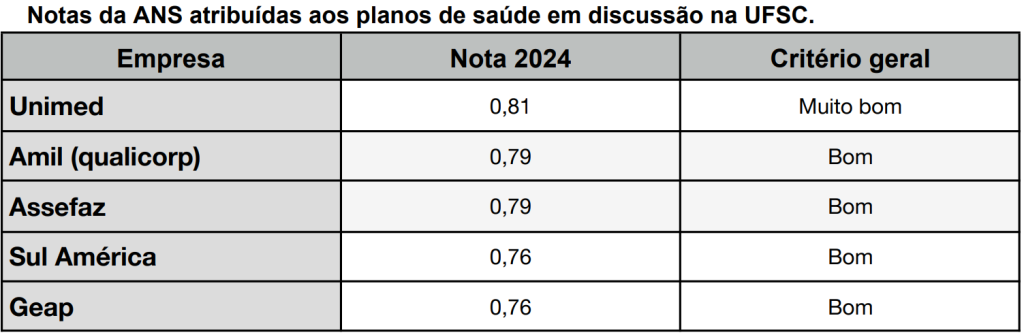

A cobertura é definida pelo rol de oferta de serviços e pela disponibilidade da rede conveniada. Não há parâmetros bem definidos para se avaliar a qualidade e o rol de serviços, mas a Agência Nacional de Saúde Suplementar (ANS) faz uma avaliação a partir de um indicador composto e atribui notas aos planos. O quadro abaixo mostra as últimas avaliações disponibilizadas para os planos discutidos aqui.

Quanto à disponibilidade da rede conveniada, esta é uma questão de mercado. Em Florianópolis em especial, mas também nas cidades de maior população em SC, o mercado é oligopolizado, com grande predomínio da Unimed. Há baixa cobertura por parte de seguros-saúde e empresas de grande porte, como Amil, uma vez que as diferenças de valores são muito maiores, destinadas a uma parcela muito pequena da população. Que servidores da UFSC podem pagar cerca de R$ 7.200,00 per capita de plano de saúde? Sem intenção de sistematizar uma classificação sobre o tamanho das redes conveniadas, me arrisco a afirmar que a cobertura da Unimed é muito ampla, e no outro extremo a GEAP é insuficiente para atender um convênio deste porte. A Sul América tem mostrado, em nível nacional mas também local, muito pouca agilidade na autorização de serviços de maior complexidade, embora sua rede seja de tamanho compatível. A Assefaz mostra um quadro um pouco mais favorável, com cobertura maior e mais ágil que as demais, excetuada a Unimed.

Porque temos dificuldades em encontrar uma empresa que atenda as licitações da UFSC?

Na tentativa de tornar mais atraente para as empresas de medicina de grupo, a UFSC optou por aumentar a base de segurados, incluindo a AGU, o IFSC e a UFFS. A estratégia é correta, mas acarreta um problema sério: a Unimed – que pelos critérios colocados acima é uma empresa muito competitiva sob todos os parâmetros analisados – é uma cooperativa de caráter regional. Dificilmente se interessará por assumir uma grande quantidade de clientes em locais distantes e inclusive fora do estado, uma vez que a UFFS tem campi no Paraná e no Rio Grande do Sul, além de Chapecó. Isso talvez explique a ausência de empresas nas duas vezes em que a licitação esteve aberta. As empresas concorrentes são muito pequenas, ou têm faixas de custos muito maiores como Amil e Bradesco Saúde, ou tem estratégias de captação individual – como a Assefaz, GEAP e Sul América.

O que poderá acarretar novo contrato emergencial, com pouca margem de negociação devido a urgência dos prazos e o risco para os usuários.

Há possibilidades de se fazer um novo contrato em que tenhamos segurança de um contrato de longo prazo, como o anterior, com boa abrangência e cobertura e custos compatíveis?

Sim, há. Mas provavelmente não até o dia 01/12. Temos como alternativas: se mantivermos a base populacional de hoje, tentar um contrato com a Unimed Grande Florianópolis extensiva a toda a população, com os planos nacionais; tentar um contrato com a Unimed nacional. Se restringirmos a base populacional atual, fica mais fácil, mas uma rodada de discussão com as direções de todos os “players” envolvidos em qualquer cenário é fundamental para que se tenha sucesso num contrato satisfatório para todas as partes. Conversar antes com as empresas que se encaixam no perfil pretendido, expor as necessidades e os valores envolvidos para conseguir atraí-las para uma licitação, que mantenha os princípios já defendidos pela atual gestão, e – por exemplo – decidindo a vencedora por quem aplicar maior desconto sobre o valor original.

O aviso de que o contrato emergencial não garante a manutenção da atual prestadora, dadas as características do mercado, poderá acarretar uma adesão forçada a uma empresa de mais baixa cobertura e abrangência, sob pena de perder a portabilidade e ter que cumprir novamente as carências, ou fazer adesão individual a planos já existentes, o que nos enfraquecerá, no futuro, em novas negociações.

Apenas como um exemplo do que pode ocorrer: um segurado que está em meio a um tratamento de câncer corre o risco de ter que aderir a um plano de uma seguradora que não credenciou o atual serviço em que ele está se tratando; neste caso, terá que trocar de clínica, médico, etc., para não perder a portabilidade. Nem a vida…

P.S.: já declaro, antecipando possíveis comentários, que não tenho nenhum potencial conflito de interesses, nem represento qualquer dos envolvidos – nem a UFSC, nem as empresas prestadoras de serviço. Apenas me preocupo com o possível risco de que fiquemos todos com um plano de saúde pior, ou mais caro que o necessário.

Sergio Fernando Torres de Freitas é professor do Programa de Pós-Graduação em Saúde Coletiva da UFSC

Artigo recebido às 10h01 do dia 20 de outubro de 2025 e publicado às 8h22 do dia 21 de outubro de 2025